Financiamento de moto vale a pena? Saiba onde contratar, como conseguir aprovação e reduzir os juros

Financiamento de moto é uma das soluções mais procuradas por quem deseja comprar uma motocicleta sem comprometer todo o orçamento de uma única vez. Veja tudo sobre!

Com opções oferecidas por bancos, financeiras e concessionárias, o consumidor pode parcelar a compra em vários anos e utilizar a moto imediatamente após a aprovação do crédito.

Porém, para fazer uma boa escolha, é importante entender como funcionam os juros, quais documentos são exigidos e quais estratégias podem ajudar a economizar durante o contrato.

Por que tantas pessoas escolhem o financiamento de moto? 🏍️

A motocicleta se tornou um dos meios de transporte mais utilizados no Brasil. Além de oferecer economia no consumo de combustível, ela também é uma ferramenta de trabalho para entregadores, profissionais de aplicativos e diversos outros trabalhadores.

Nem sempre é possível pagar o valor total de uma moto à vista. Nesse cenário, o financiamento de moto permite que o comprador adquira o veículo imediatamente e realize o pagamento de forma parcelada ao longo do tempo.

Essa facilidade explica o crescimento constante dessa modalidade de crédito.

Como funciona o financiamento de moto desde a simulação até a entrega? 📋

Embora os procedimentos possam variar entre instituições financeiras, o funcionamento geral é bastante semelhante.

O banco ou financeira assume o pagamento da motocicleta ao vendedor e o cliente passa a quitar a dívida através de parcelas mensais.

Etapas mais comuns do processo de contratação 🔍

Normalmente o procedimento inclui:

- Escolha da motocicleta;

- Simulação das condições;

- Envio da documentação;

- Análise de crédito;

- Aprovação da proposta;

- Assinatura do contrato;

- Liberação da moto.

Em muitos casos, tudo pode ser realizado de forma digital.

A moto permanece vinculada ao banco durante o contrato 🔒

Enquanto o financiamento não for quitado, a motocicleta permanece alienada à instituição financeira.

Isso significa que:

- O comprador utiliza normalmente o veículo;

- A propriedade definitiva ocorre após a quitação;

- O banco possui garantia sobre o bem financiado.

Esse modelo reduz os riscos para a instituição que concede o crédito.

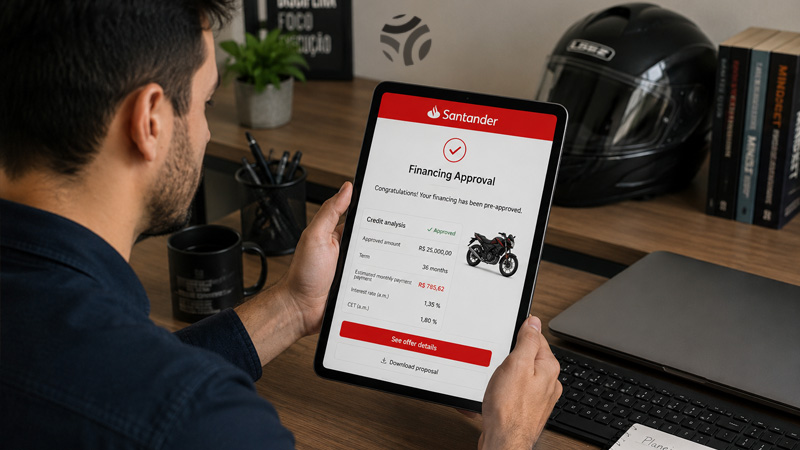

Onde fazer financiamento de moto atualmente? 🏦

Uma das maiores dúvidas dos consumidores envolve os locais que oferecem essa modalidade.

Atualmente existem diversas alternativas disponíveis no mercado.

Bancos tradicionais continuam liderando o setor 💳

Entre as instituições mais conhecidas:

- Banco do Brasil;

- Caixa Econômica Federal;

- Santander;

- Itaú;

- Bradesco.

Cada uma trabalha com regras próprias de análise, prazos e taxas.

Financeiras especializadas ampliam as opções 🚀

Além dos bancos tradicionais, o setor conta com empresas focadas no financiamento de veículos.

Entre elas:

- BV;

- Banco Pan;

- C6 Bank;

- Cooperativas de crédito.

Dependendo do perfil do cliente, essas instituições podem oferecer condições bastante competitivas.

Concessionárias podem facilitar a aprovação 🚩

Ao comprar diretamente em uma concessionária, o consumidor normalmente encontra uma grande vantagem.

As lojas costumam possuir parcerias com diversos bancos e financeiras, permitindo que a proposta seja analisada simultaneamente por diferentes instituições.

Isso pode aumentar as chances de aprovação.

Financiamento de moto nova ou usada: quais diferenças existem? 🤔

Muitas pessoas acreditam que apenas motos novas podem ser financiadas, mas isso não é verdade.

As instituições financeiras também trabalham com motocicletas seminovas e usadas.

Moto nova oferece mais previsibilidade ✨

Os principais benefícios incluem:

- Garantia de fábrica;

- Menor necessidade de manutenção inicial;

- Tecnologia atualizada;

- Facilidade de revenda.

Esses fatores ajudam a explicar a popularidade das motos zero quilômetro.

Moto usada pode ser mais acessível 💰

Quem busca economia encontra vantagens importantes nas motocicletas usadas.

Entre elas:

- Menor valor de compra;

- Parcelas reduzidas;

- Menor necessidade de financiamento.

Por isso, muitos compradores utilizam essa estratégia para diminuir os custos totais da aquisição.

Entrada realmente faz diferença no financiamento? 💵

Sim. O valor da entrada é um dos fatores que mais influenciam o custo final do contrato.

Embora existam opções sem entrada, oferecer uma parte do valor da moto costuma trazer benefícios importantes.

Vantagens de dar entrada na compra 📈

Os principais benefícios são:

- Menor saldo financiado;

- Parcelas menores;

- Redução dos juros totais;

- Maior facilidade de aprovação.

Mesmo uma entrada relativamente pequena pode gerar economia significativa.

Financiar sem entrada exige mais atenção ⚠️

Quando o comprador financia todo o valor da motocicleta, normalmente enfrenta:

- Parcelas mais elevadas;

- Prazo maior;

- Custo total mais alto.

Por isso, é importante avaliar cuidadosamente o orçamento antes de optar por essa modalidade.

Documentos exigidos para financiamento de moto 📄

A preparação da documentação pode acelerar bastante a análise de crédito.

Na maioria dos casos são solicitados:

- RG;

- CPF;

- Comprovante de residência;

- Comprovante de renda;

- Informações da motocicleta.

Dependendo da instituição, documentos adicionais podem ser solicitados.

Renda é um dos fatores mais importantes 📊

Os bancos precisam avaliar a capacidade de pagamento do comprador.

Os documentos normalmente aceitos incluem:

- Holerites;

- Extratos bancários;

- Declaração de Imposto de Renda;

- Comprovação de atividade autônoma.

Quanto mais consistente for a comprovação financeira, melhores tendem a ser as condições oferecidas.

Score influencia na aprovação do financiamento de moto? ⭐

Sim. O score continua sendo uma das principais ferramentas utilizadas pelas instituições financeiras.

Ele ajuda a medir o comportamento financeiro do consumidor.

Score elevado pode gerar condições melhores 📉

Clientes com boa pontuação costumam receber benefícios como:

- Juros menores;

- Aprovação mais rápida;

- Menor exigência de entrada;

- Condições mais competitivas.

Por isso, manter um histórico financeiro saudável é importante.

Score baixo não impede completamente o crédito 📌

Mesmo consumidores com pontuação reduzida podem conseguir aprovação.

Entretanto, podem encontrar:

- Juros mais altos;

- Entrada maior;

- Menor prazo de pagamento.

Cada instituição possui critérios próprios para análise.

É possível financiar uma moto sendo negativado? 🔑

Essa é uma das perguntas mais frequentes entre os consumidores.

Embora a aprovação seja mais difícil, algumas financeiras trabalham com clientes que possuem restrições no CPF.

Os fatores normalmente analisados incluem:

- Renda atual;

- Valor da entrada;

- Histórico financeiro recente;

- Capacidade de pagamento.

As condições podem variar bastante conforme o perfil do solicitante.

Como economizar dinheiro durante o financiamento de moto? 💸

Existem algumas estratégias que podem reduzir significativamente o custo total da operação.

As mais recomendadas incluem:

- Comparar propostas de diferentes instituições;

- Dar uma entrada maior;

- Escolher prazos menores;

- Antecipar parcelas;

- Melhorar o score antes da contratação.

Pequenas decisões podem gerar uma economia relevante ao longo dos anos.

Financiamento de moto vale a pena para quem precisa do veículo imediatamente? ⭐

O financiamento de moto continua sendo uma das alternativas mais eficientes para quem precisa adquirir uma motocicleta rapidamente.

A modalidade permite utilizar o veículo logo após a aprovação e oferece opções para diferentes perfis de compradores.

No entanto, o ideal é analisar cuidadosamente juros, prazos, entrada e valor total pago ao final do contrato.

Com planejamento adequado, é possível conquistar a moto desejada sem comprometer excessivamente o orçamento e aproveitando condições mais favoráveis de crédito.

FAQ ❓

1. Posso financiar uma moto sem dar entrada?

- Sim. Algumas instituições oferecem financiamento sem entrada, mas normalmente as parcelas e os juros são maiores.

2. Quais instituições costumam financiar motocicletas?

- Bancos como Banco do Brasil, Caixa, Santander, Itaú, Bradesco, BV, Pan e C6 Bank estão entre os principais financiadores.

3. É possível financiar uma moto usada?

- Sim. Muitas instituições aceitam motos usadas e seminovas dentro dos critérios estabelecidos.

4. O score influencia na aprovação do financiamento?

- Sim. O score pode impactar a aprovação, os juros e as condições gerais do contrato.

5. Antecipar parcelas reduz os juros do financiamento?

- Sim. A amortização antecipada costuma diminuir o custo total da dívida e reduzir os juros futuros.